【20240819】天然橡膠周報:老全乳去庫提速,深淺色價差轉向

核心觀點:中長期:RU中性偏多NR中性偏多

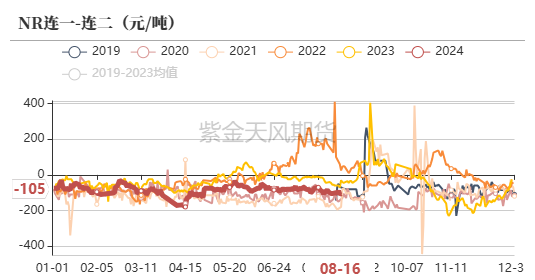

盤面:RU、NR上漲;RU-NR價差走擴;RU9-1月差延續C結構,走弱;NR連一-連二、連二-連三月差延續C結構。

基本面:RU:期貨庫存同比偏高,現貨需求較差(空),但天氣預報降水增多,供應端仍有擾動+全乳去庫速度變快(多),判斷本周RU價格震蕩上行。NR:消費預期走低,市場情緒悲觀+泰混-RU01價差偏高(空),但整體出口情況差+BR擾動(多),判斷本周NR價格區間震蕩。

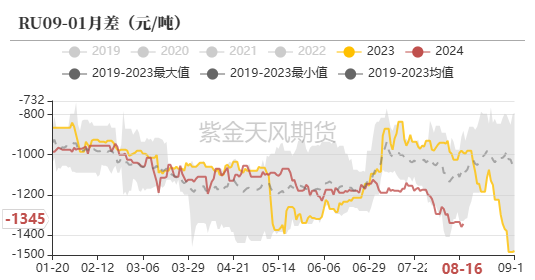

RU9-1月差:中性RU09-01月差交易機會較小。

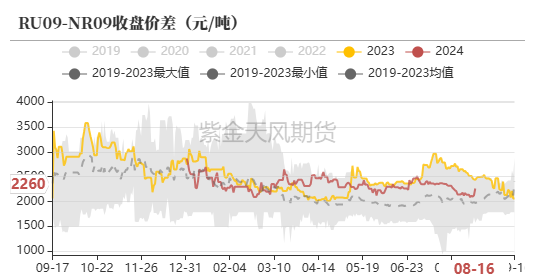

RU-NR價差:中性偏多截至8月16日,RU09-NR09價差為2260元/噸,環比上周上漲。膠水系產出不暢,下游悲觀的背景下,預計RU09-NR09價差持續反彈。

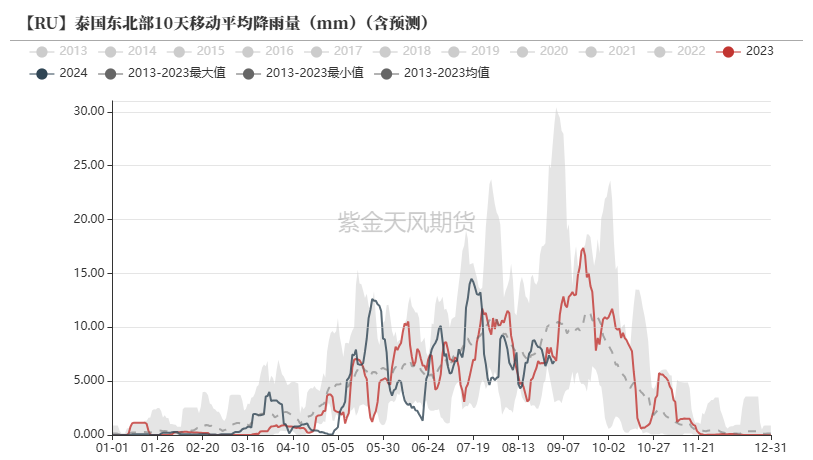

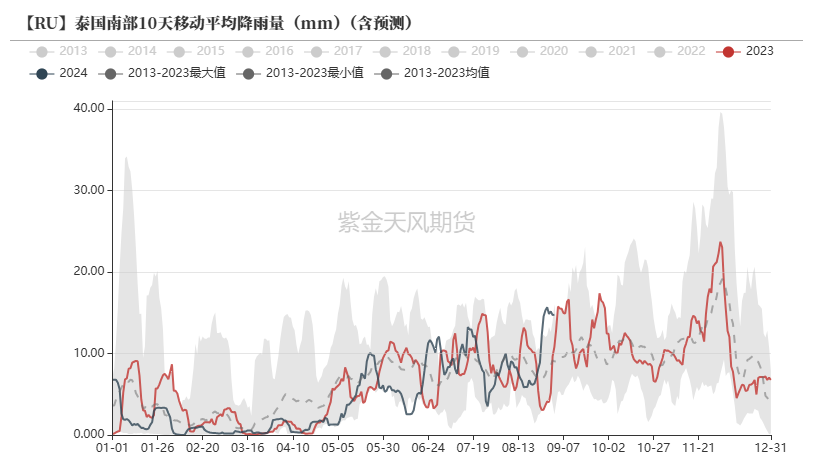

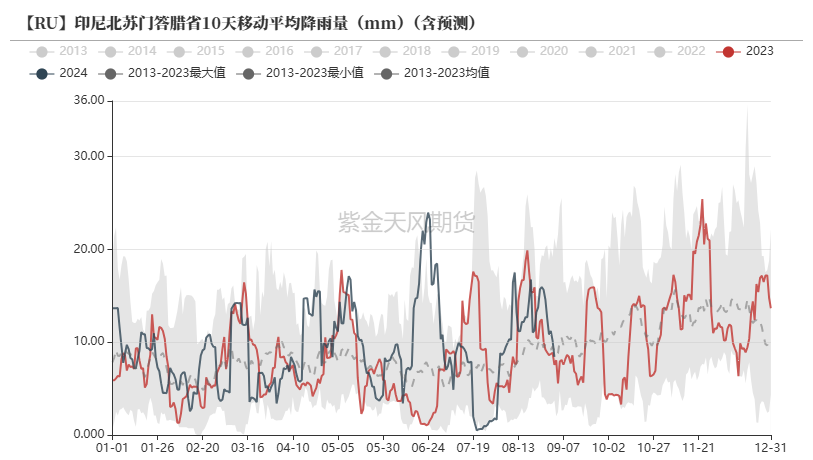

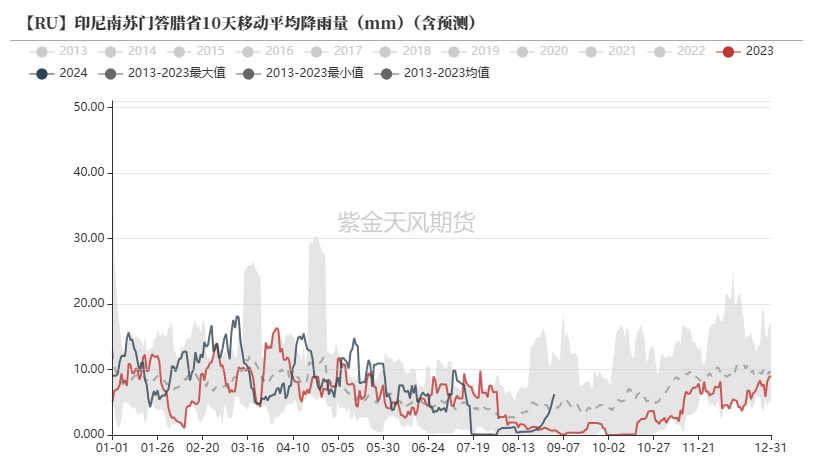

海外供應:中性偏多本周天氣預報降水增多,供應端仍有擾動;整體出口情況差。

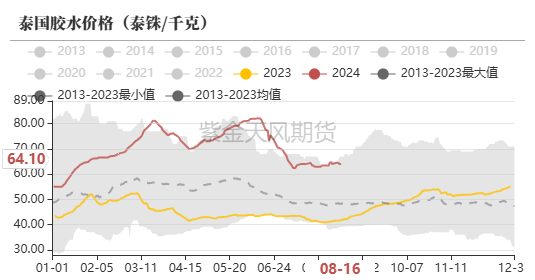

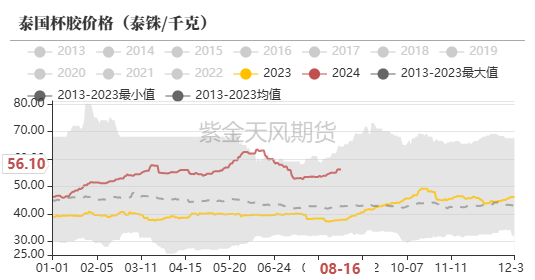

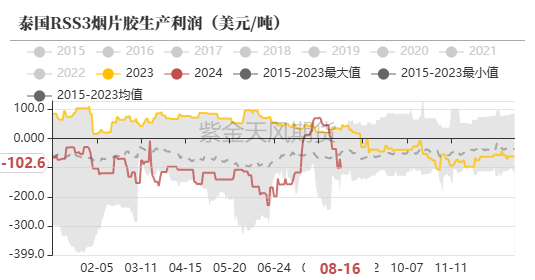

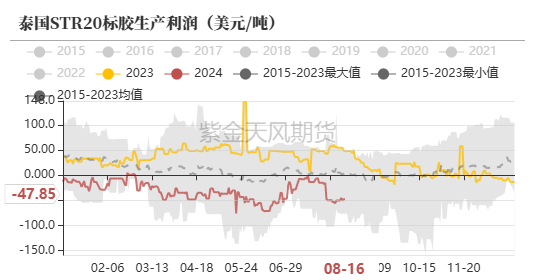

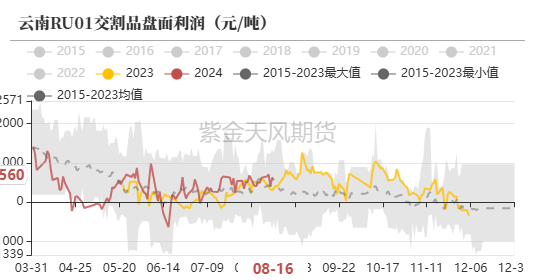

泰國供應:中性偏多原料價格反彈,加工利潤倒掛。

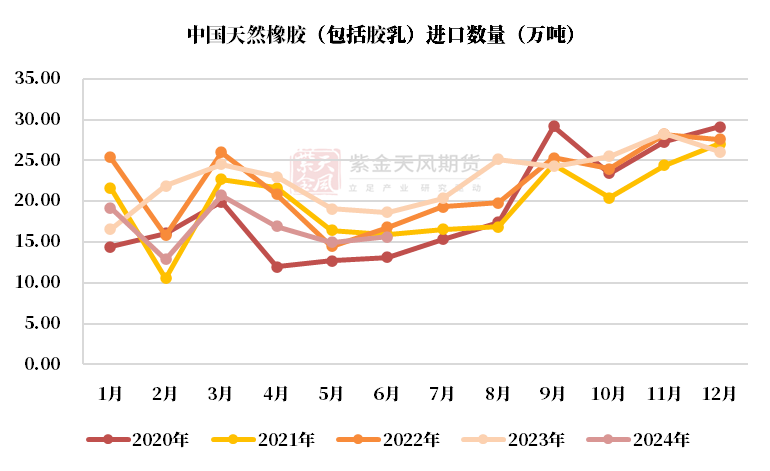

國內供應:中性加工利潤持續較好,累計進口銳減。

輪胎:中性偏空消費預期走低,市場情緒悲觀。

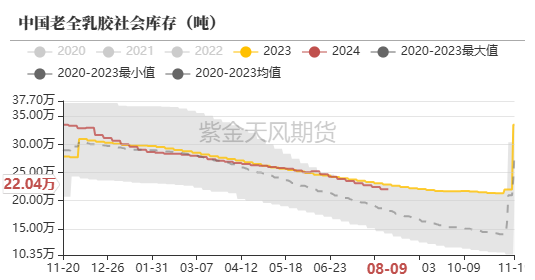

社會庫存:RU中性偏多NR中性截至8月9日,中國全乳膠現貨庫存-4039噸,深色膠現貨庫存環比減少。

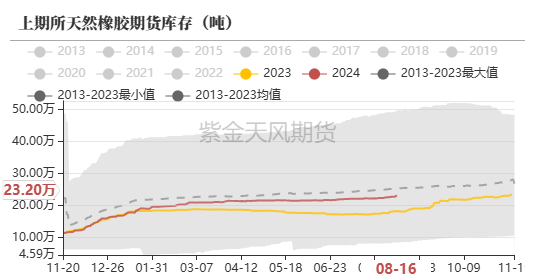

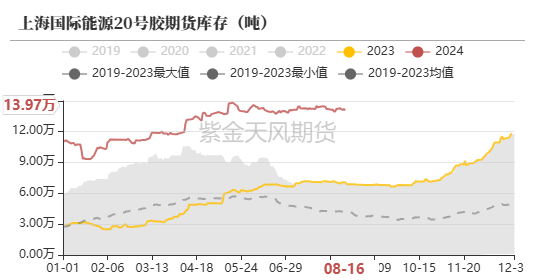

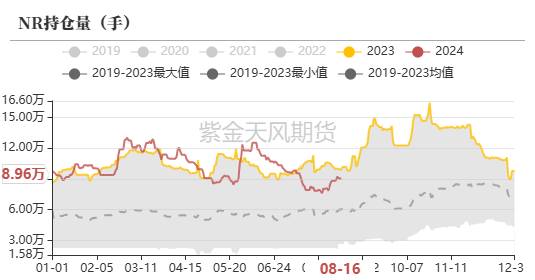

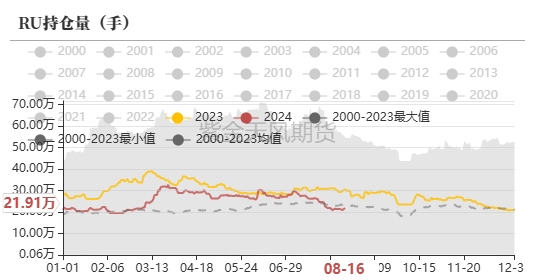

期貨庫存:RU中性偏空NR中性截至8月16日,上期所天膠期貨庫存環比增加,20號膠期貨庫存環比減少。

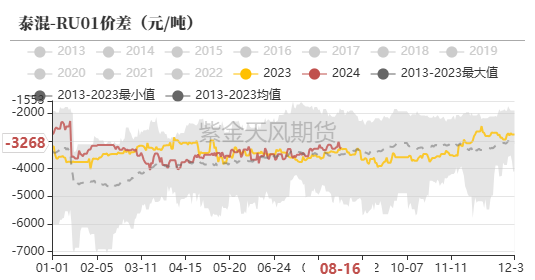

非標價差:中性偏空泰混-RU01價差偏高。

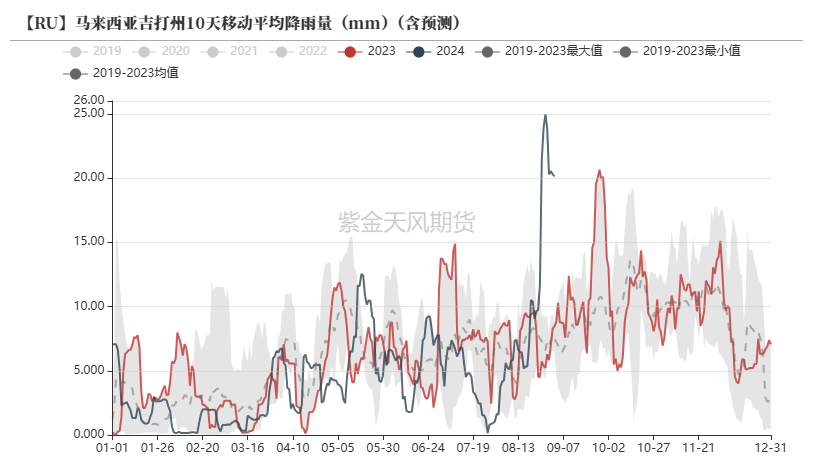

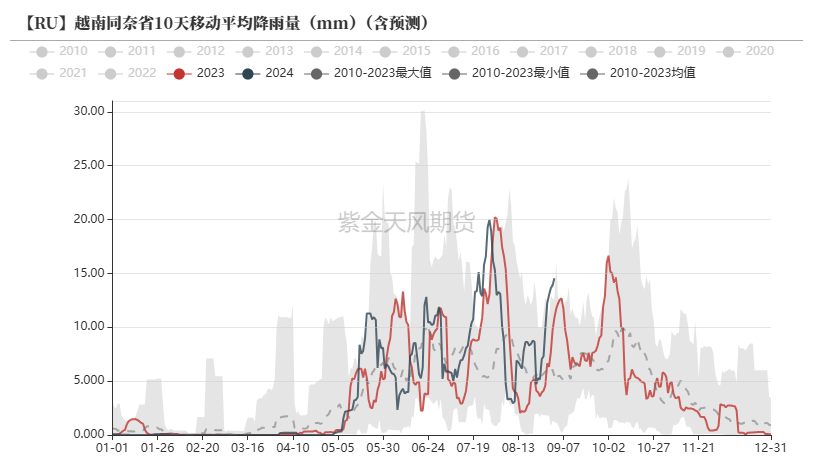

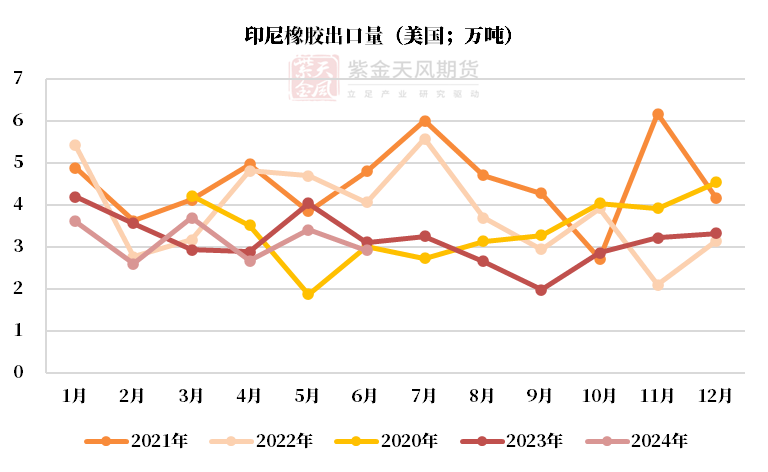

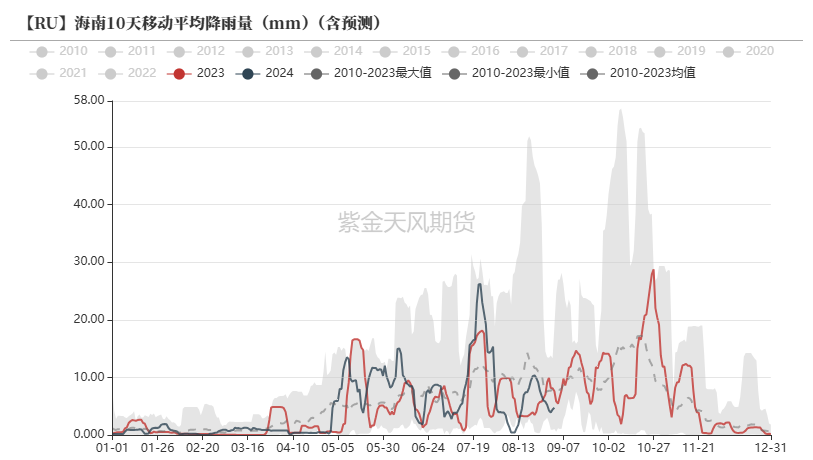

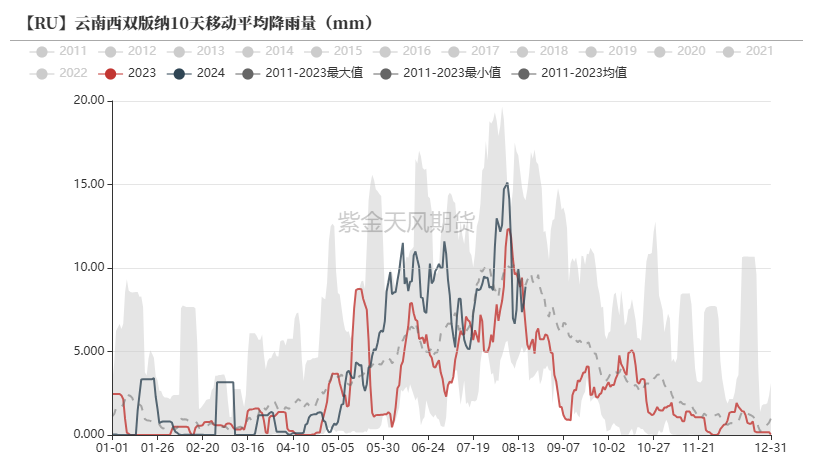

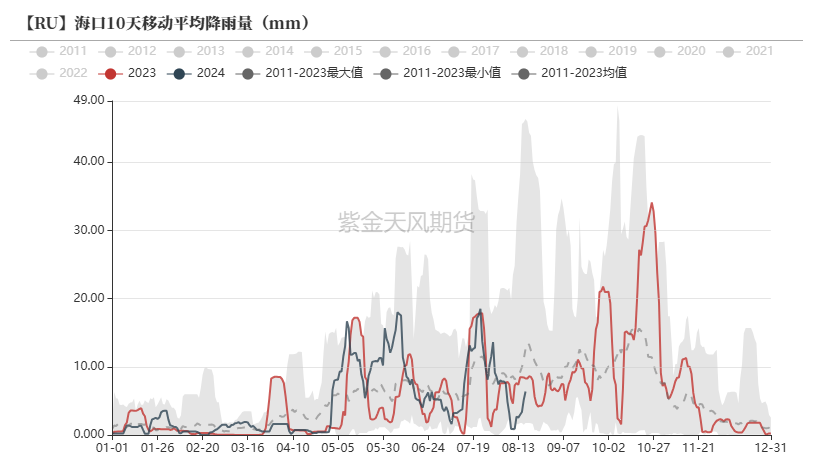

海外供應:降水增多天氣仍有擾動

東南亞主產區整體降雨量預計增加

數據來源:路透,紫金 研究所

研究所

原料價格反彈,加工利潤倒掛

數據來源:QinRex,紫金研究所

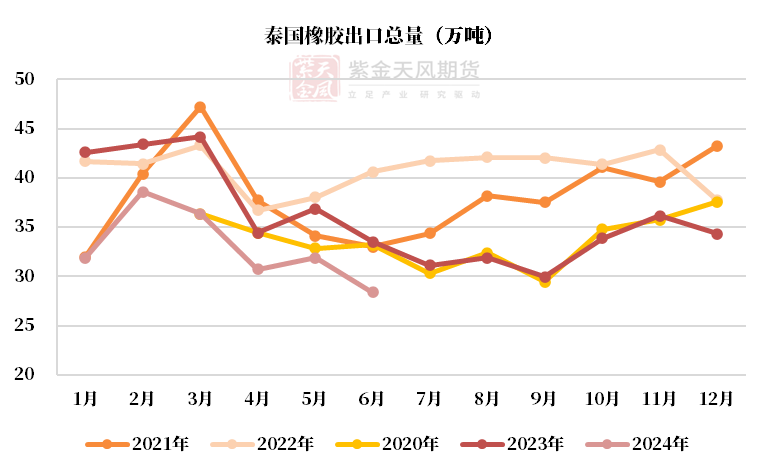

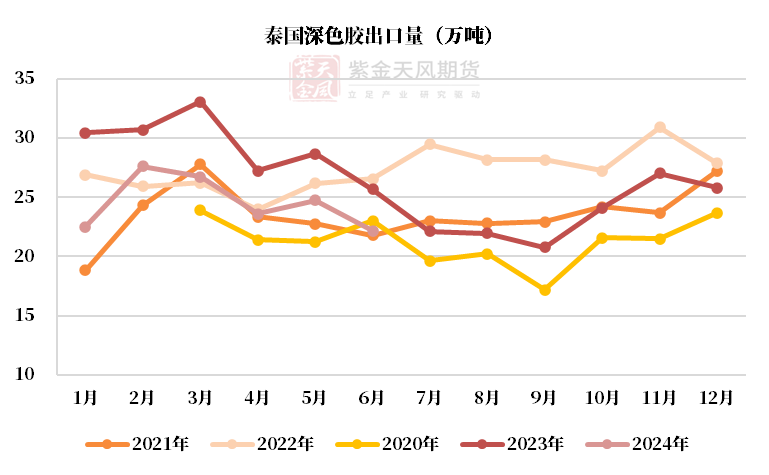

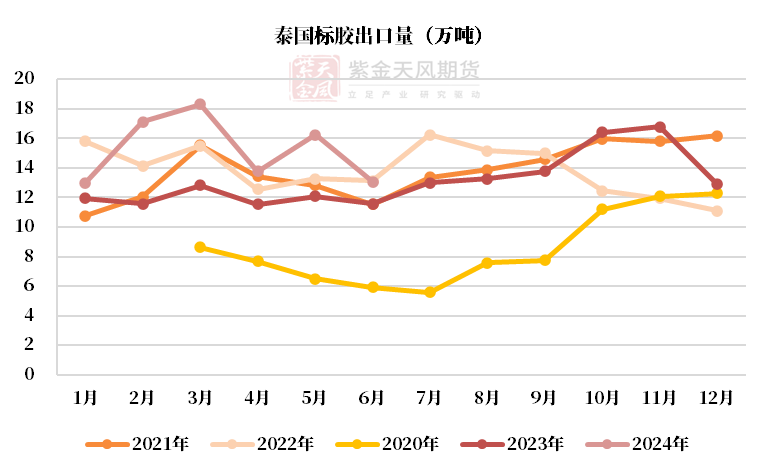

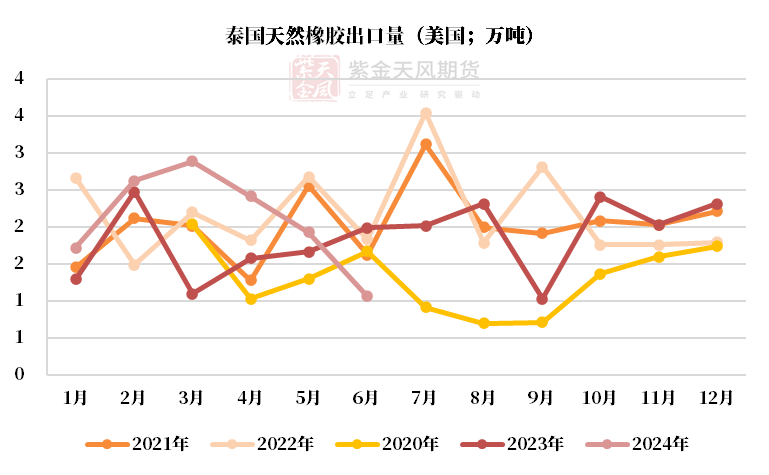

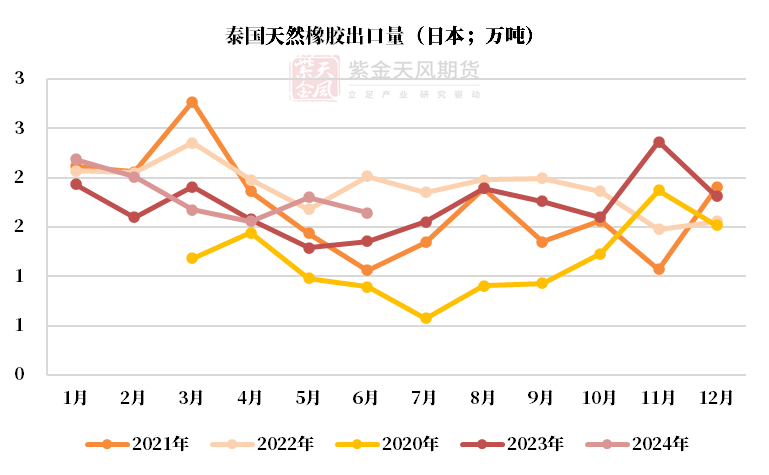

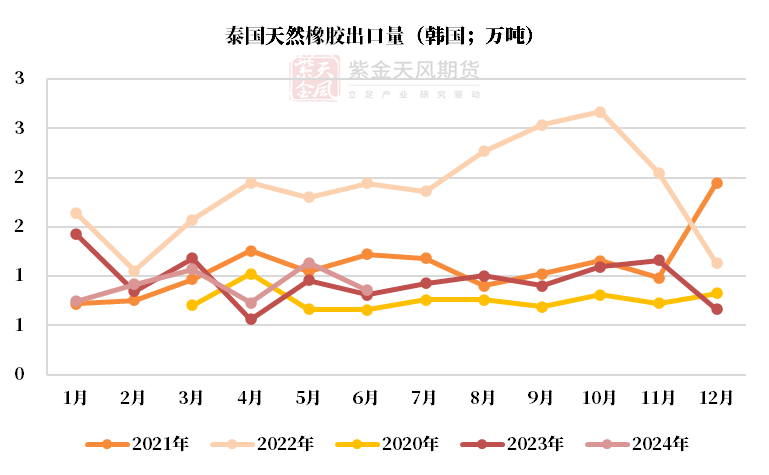

泰國上半年累計出口總量處于歷史低位

數據來源:泰國海關,QinRex,紫金研究所

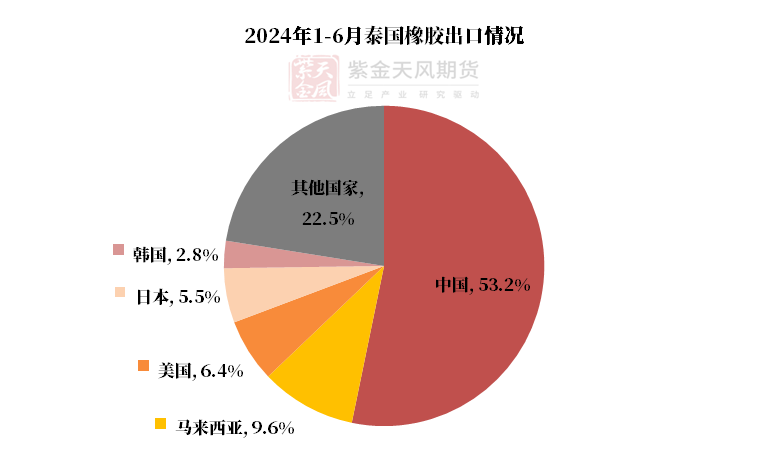

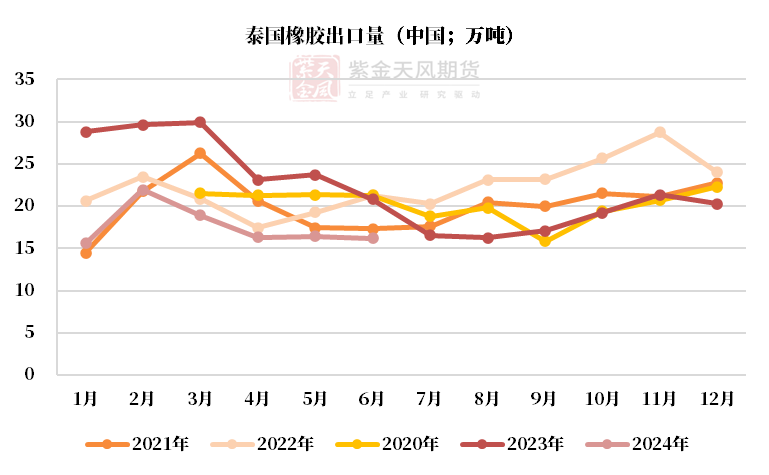

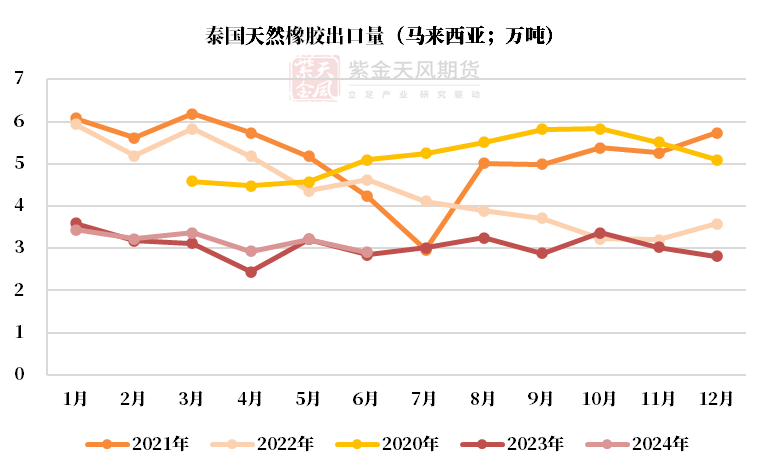

泰國上半年往中國的累計出口量銳減

數據來源:泰國海關,QinRex,紫金研究所

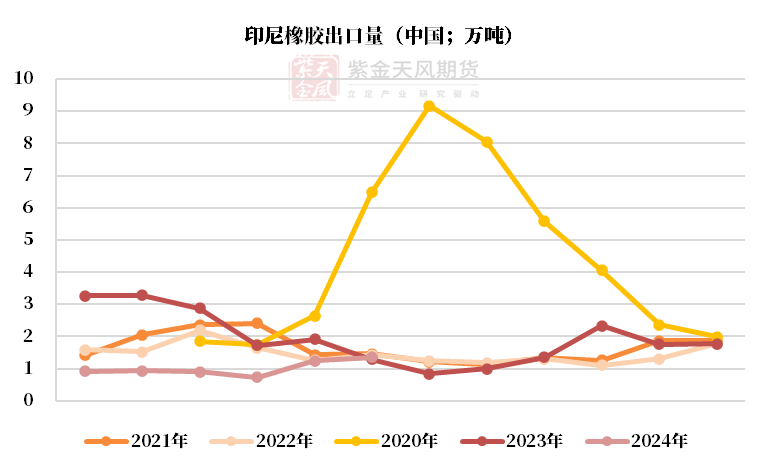

印尼上半年累計出口總量處于歷史低位

數據來源:印尼海關,QinRex,紫金研究所

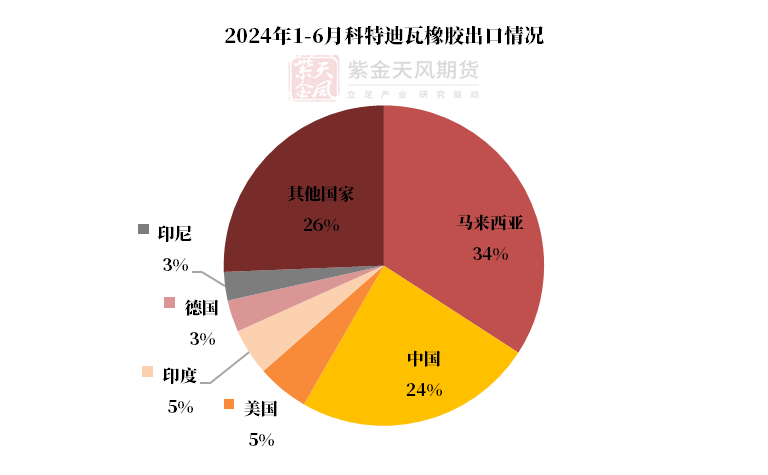

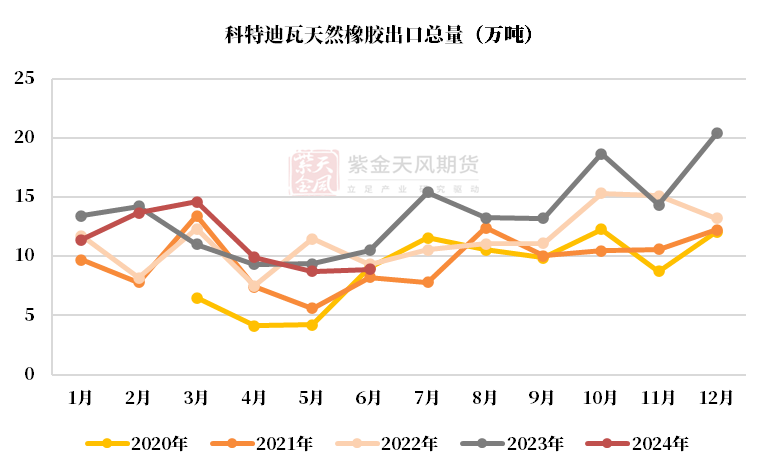

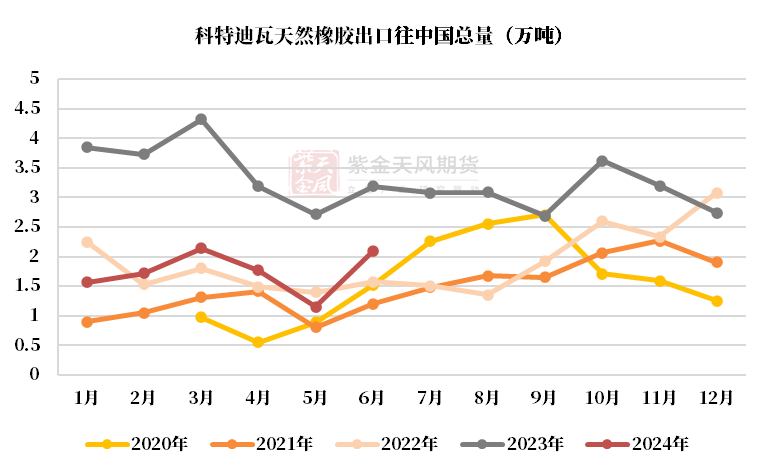

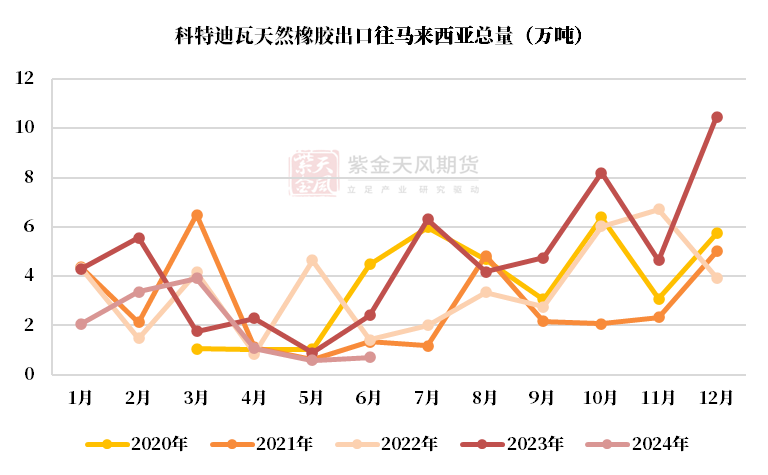

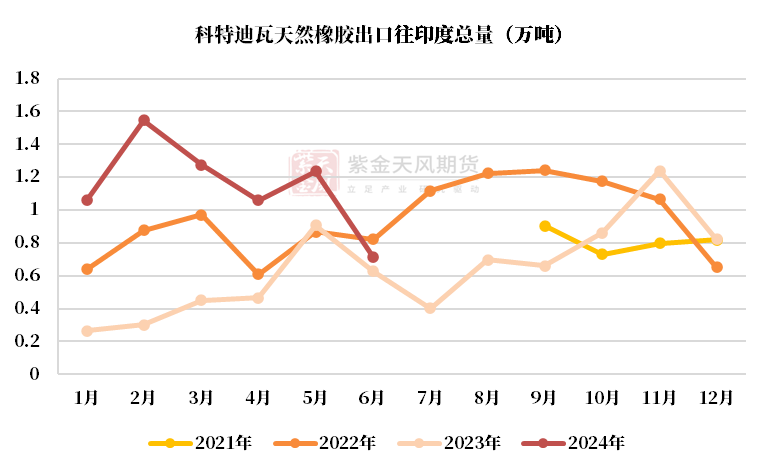

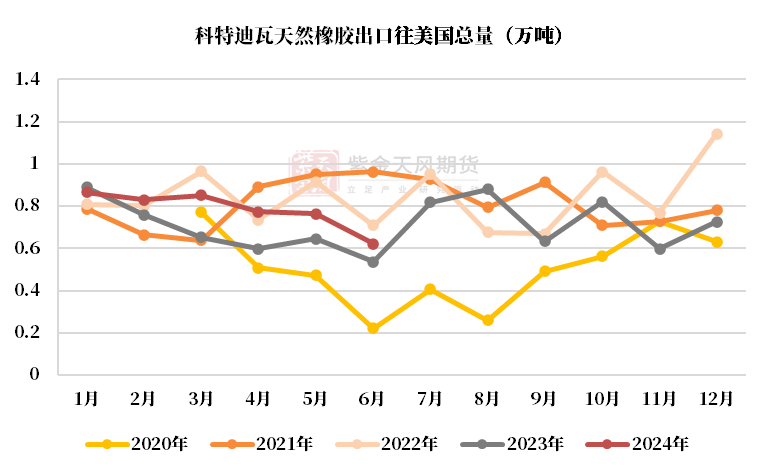

科特迪瓦上半年累計出口量與去年持平

數據來源:科特迪瓦海關,QinRex,紫金研究所

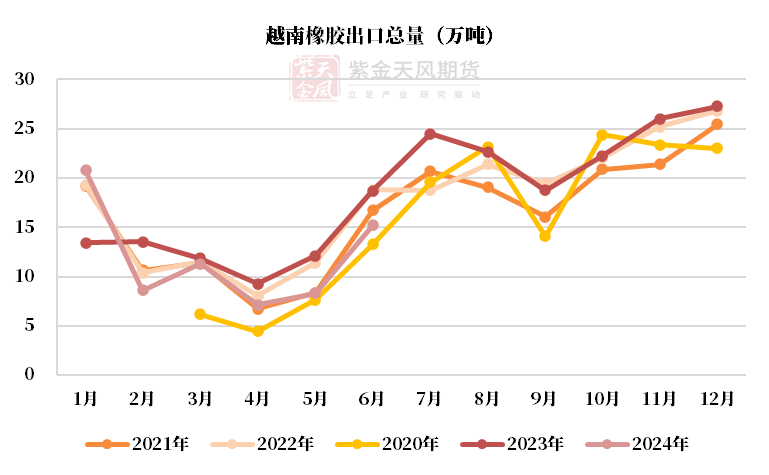

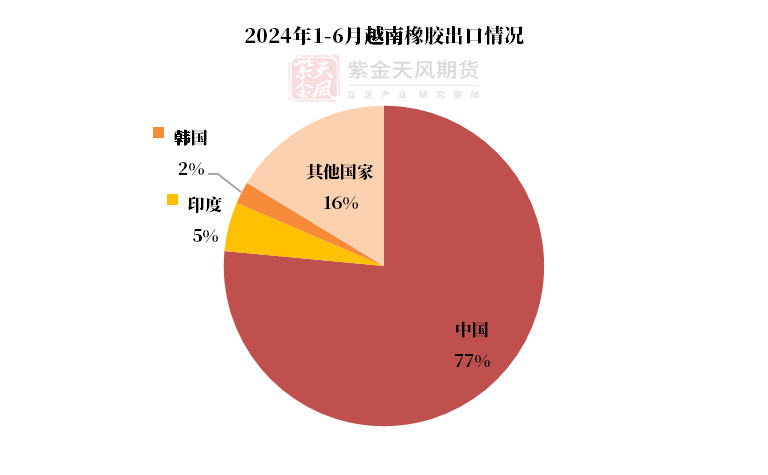

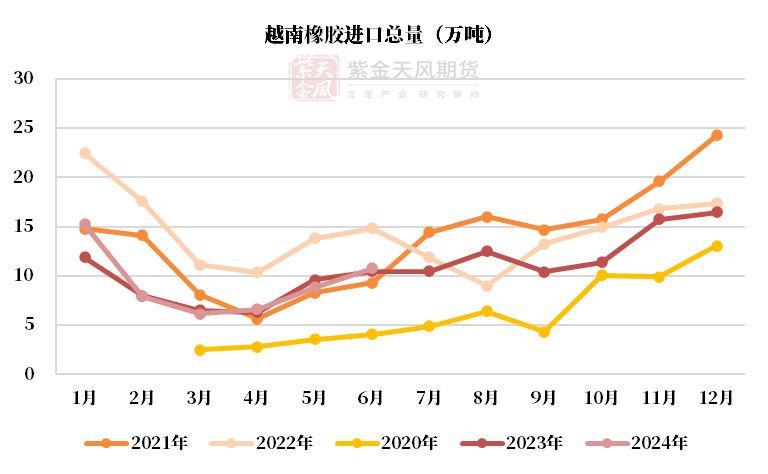

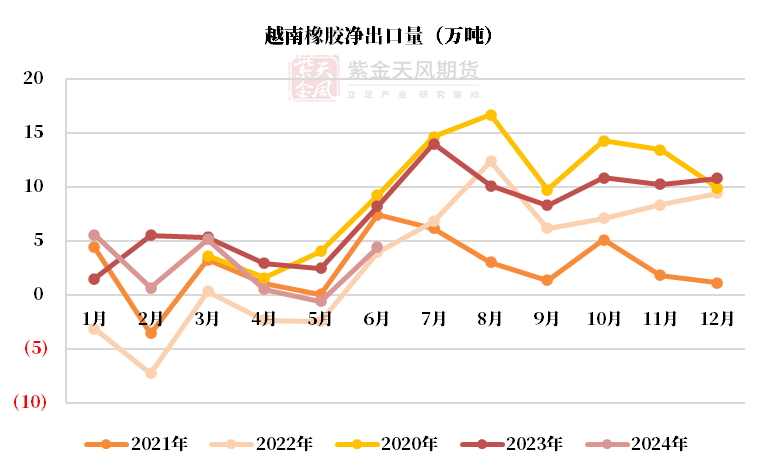

越南上半年累計出口量減少,進口量增加

數據來源:越南海關,QinRex,紫金研究所

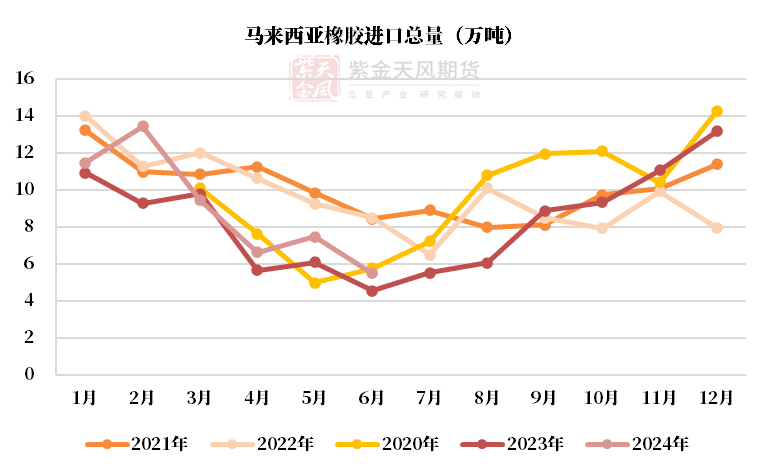

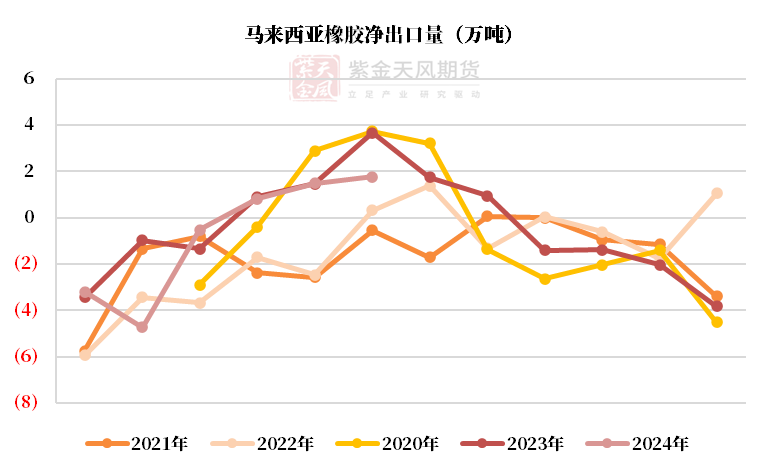

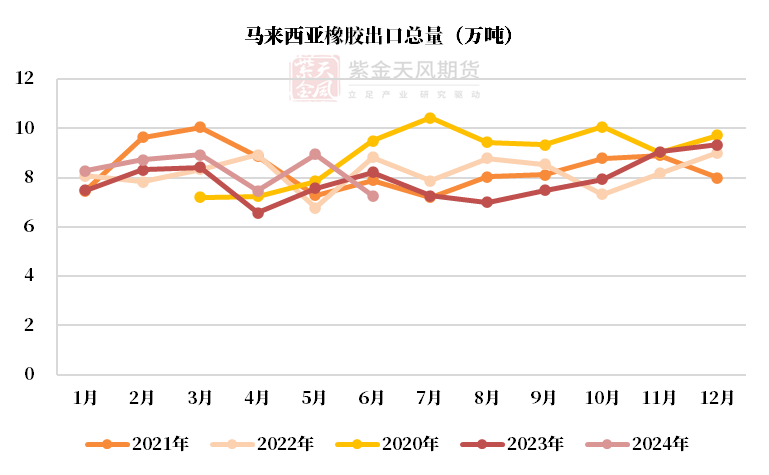

馬來西亞上半年累計進口、出口量增加

數據來源:馬來海關,QinRex,紫金研究所

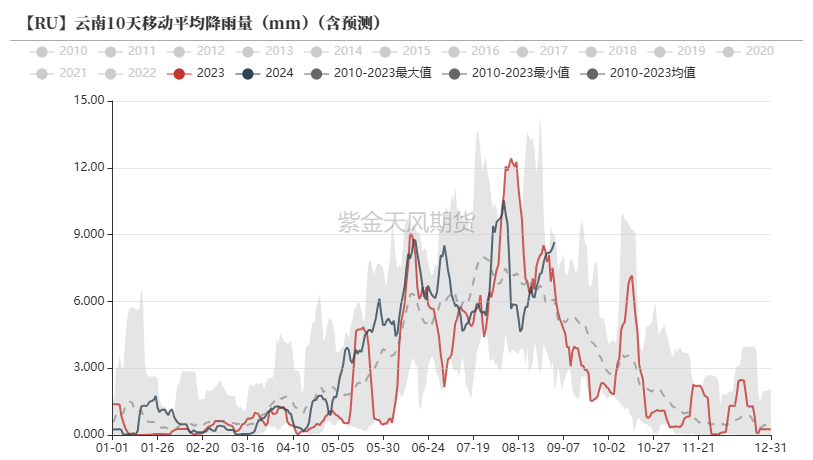

國內供應:加工利潤持續進口銳減

國內主產區降雨量預計增加

數據來源:路透,紫金研究所

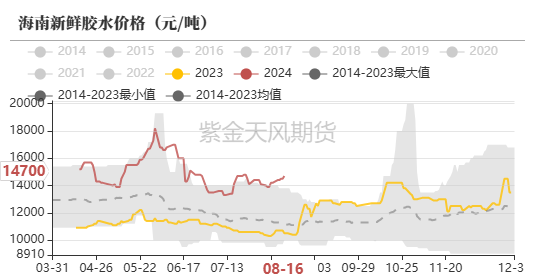

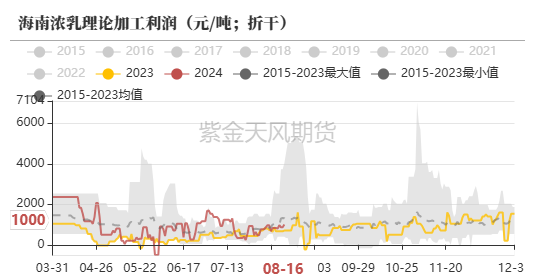

原料價格反彈,加工利潤較好

數據來源:隆眾,紫金研究所

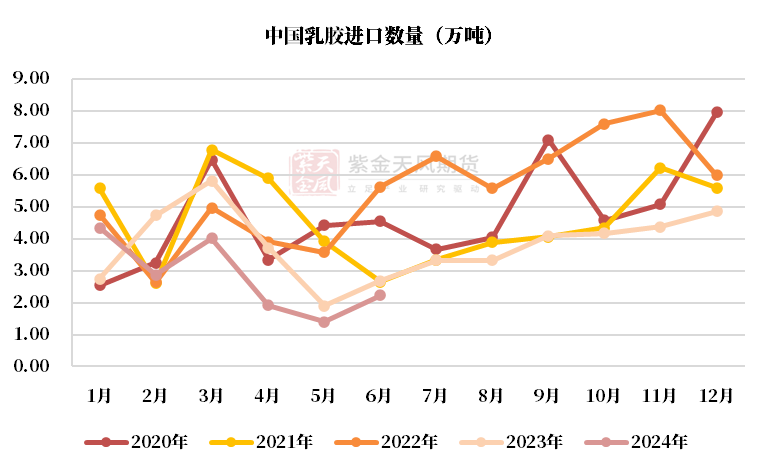

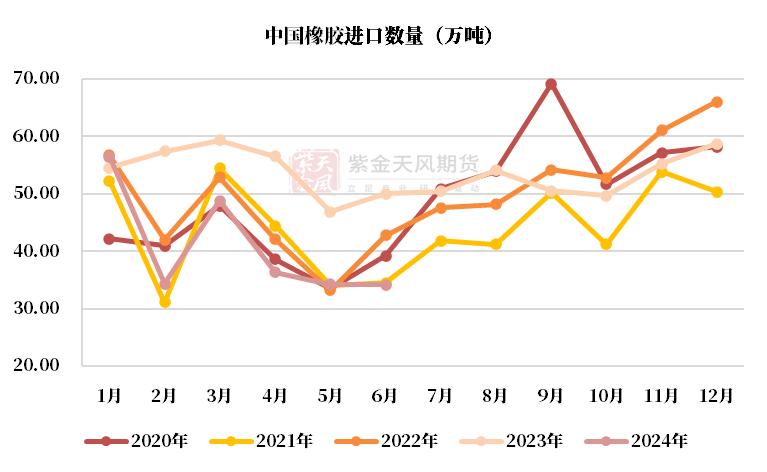

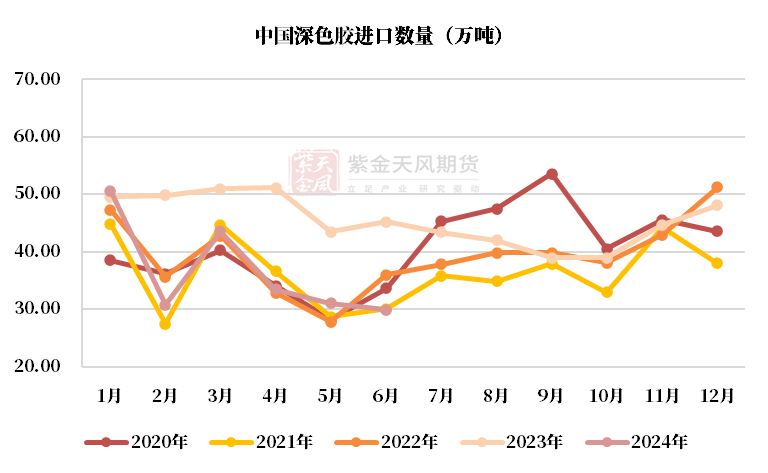

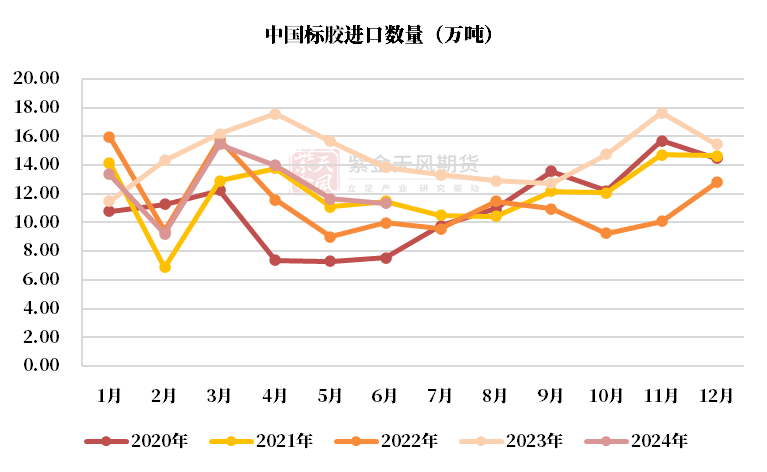

上半年累計進口量銳減

數據來源:海關總署,QinRex,紫金研究所

下游:消費預期走低市場情緒悲觀

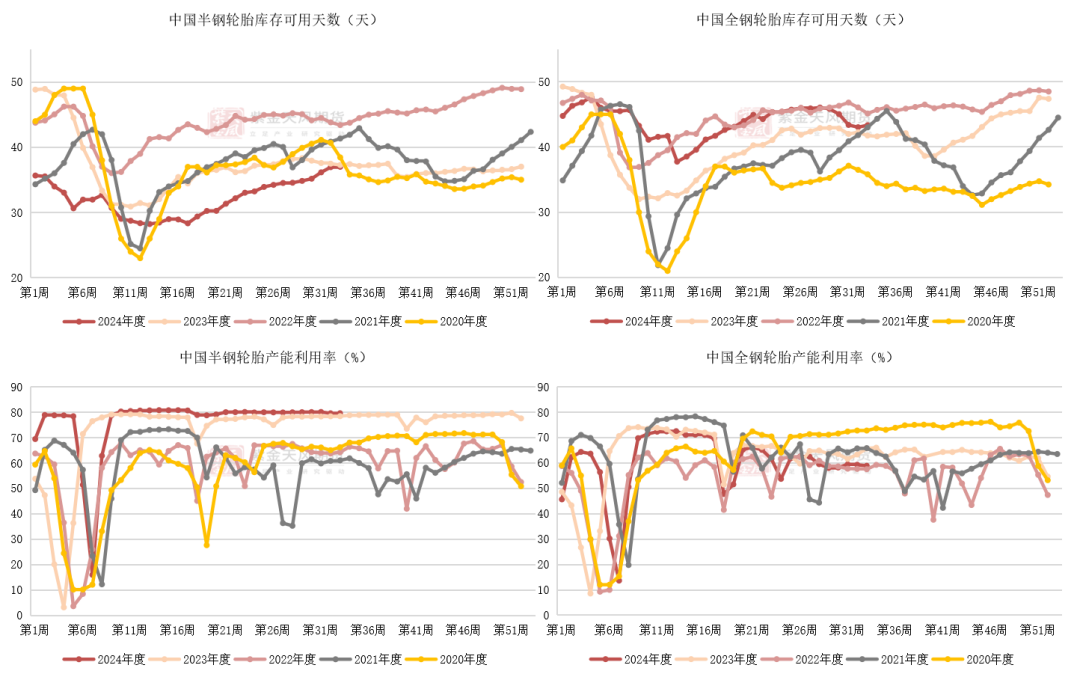

半鋼持續累庫,全鋼開工微增

截至8月16日,中國半鋼輪胎周度產能利用率環比微增。庫存可用天數環比提升。

截至8月16日,中國全鋼輪胎周度產能利用率環比微增。中國全鋼輪胎庫存可用天數環比下降。

數據來源:隆眾,紫金研究所

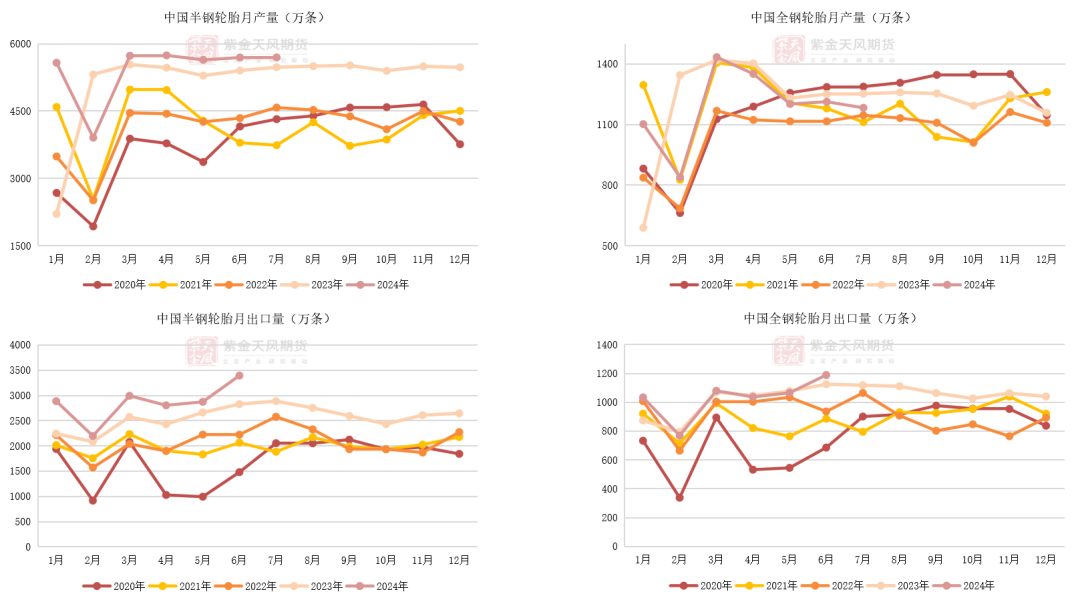

7月,全鋼產量環比減少、半鋼產量環比持平

數據來源:隆眾,紫金研究所

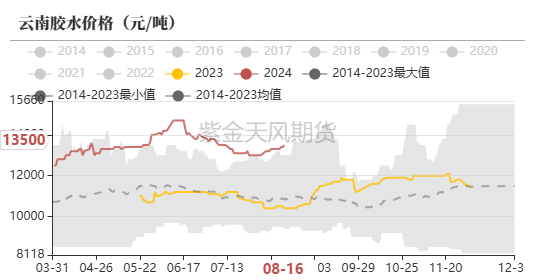

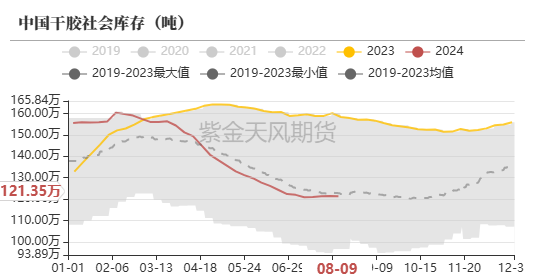

庫存:全乳膠去庫速度加快

全乳膠去庫速度加快

截至8月9日,中國全乳膠現貨庫存-4039噸,深色膠現貨庫存環比減少。

數據來源:隆眾,紫金研究所

NR庫存歷史高位

截至8月16日,上期所天膠期貨庫存環比增加,20號膠期貨庫存環比減少。

數據來源:隆眾,紫金研究所

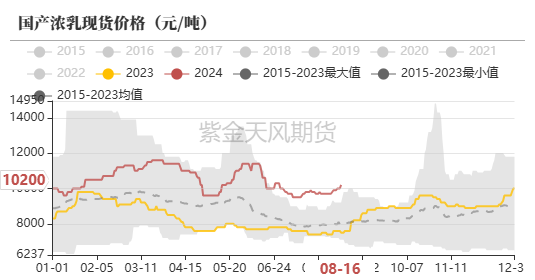

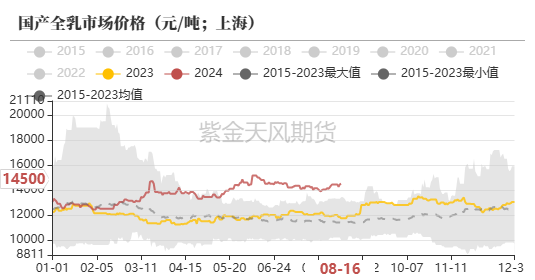

市場:濃乳漲幅較大

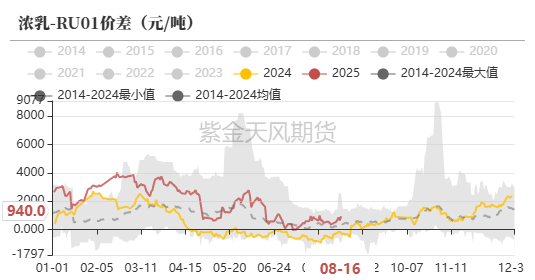

濃乳漲幅較大

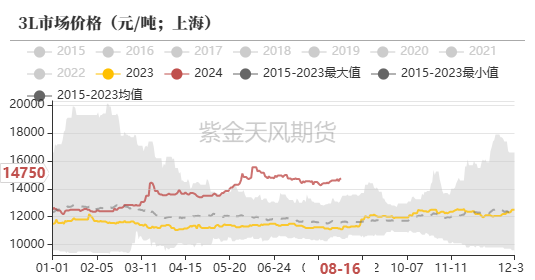

截至8月16日,越南3L價格為14750元/噸,環比上周上漲50元/噸。

截至8月16日,國產全乳膠價格為14500元/噸,環比上周上漲50元/噸。

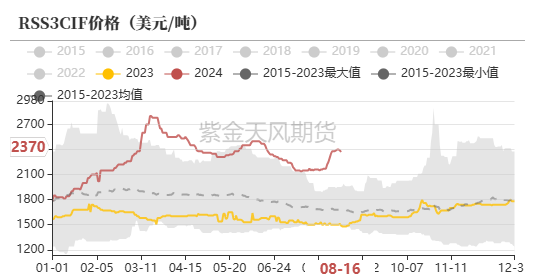

截至8月16日,RSS3煙片膠CIF價格為2370美元/噸,環比上周下跌20美元/噸。

截至8月16日,濃乳膠價格為10200元/噸,環比上周上漲300元/噸。

數據來源:隆眾,紫金研究所

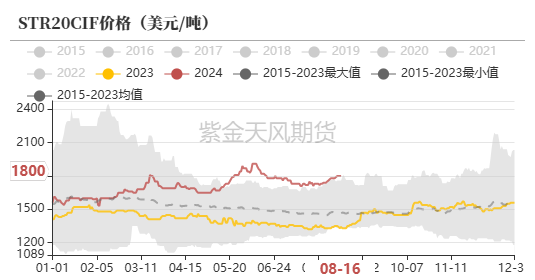

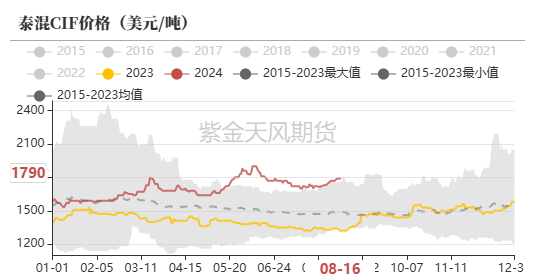

深色膠漲幅較小

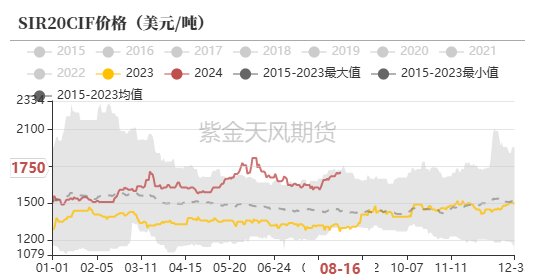

截至8月16日,泰標船貨為1800美元/噸,環比上周上漲10美元/噸,印標船貨為1750美元/噸,環比上周上漲10美元/噸。

截至8月16日,泰混船貨為1790美元/噸,環比上周上漲10美元/噸。

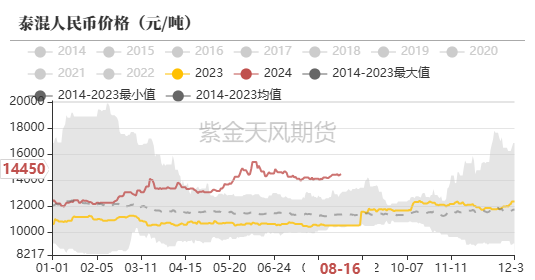

截至8月16日,泰混人民幣現貨為14450元/噸,環比上周上漲50元/噸。

數據來源:隆眾,紫金研究所

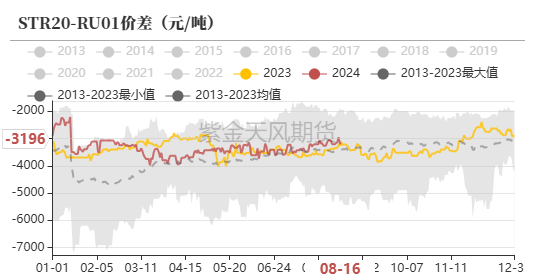

價差:深淺色價差走擴

盤面上漲,深淺色價差走擴

數據來源:紫金研究所

泰標-RU01價差偏高

數據來源:紫金研究所

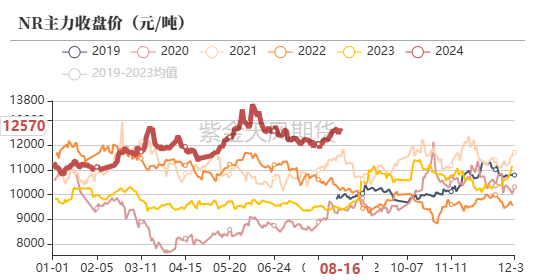

NR、RU月差C結構

截至8月16日,RU09-01月差為-1345元/噸,環比上周下跌10元/噸。

截至8月16日,NR連一-連二月差為-105元/噸,環比上周下跌5元/噸;NR連二-連三月差為-105元/噸,環比上周下跌5元/噸。

數據來源:紫金研究所